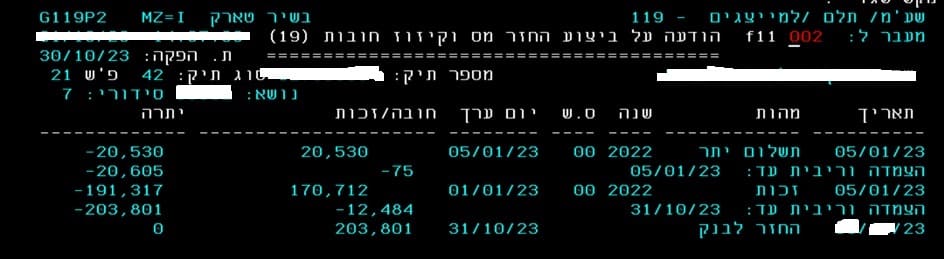

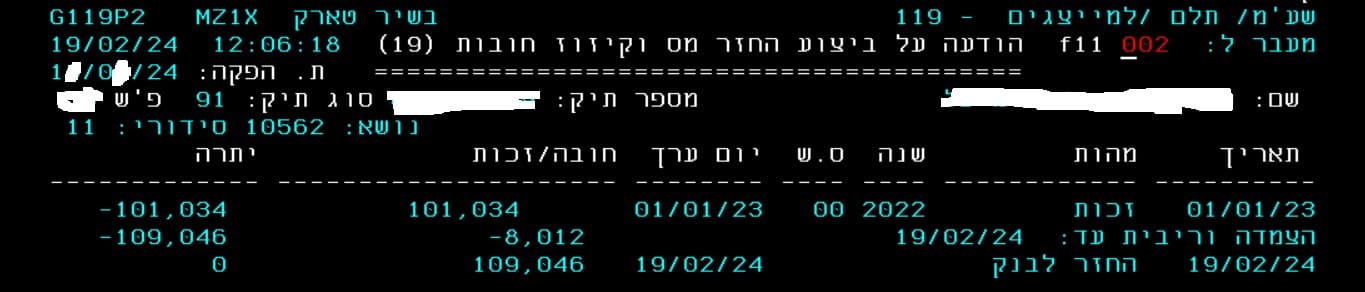

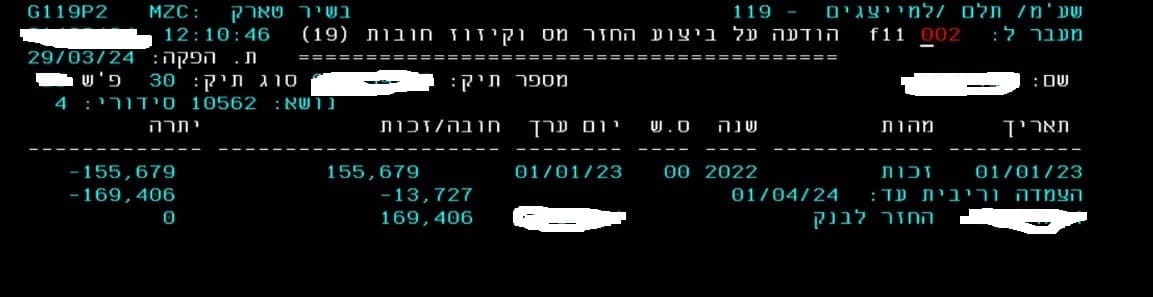

החזרי מס לאחר רילוקיישן או הגירה לחו"ל, החזרי מס ששולמו בישראל בקשר להכנסות מחו"ל והחזרי מס לתושבים חוזרים הם בהחלט אפשריים על פי הדין הישראלי, גם לאחר הגירה וניתוק תושבות מישראל, אך מחייבים הבנה וניסיון עצומים בסוגיות של ניתוק תושבות, מיסוי הכנסות מחו"ל ואמנות המס. הניסיון הנדרש לטיפול בסוגיות אלו הרבה יותר משמעותי מזה אשר נדרש לגבי החזרי מס ותיאומי מס רגילים.

רואי החשבון ועורכי הדין שלנו צברו ניסיון רב של עשרות שנים בטיפול בתיאום מס ובהחזרי מס ברילוקיישן עבור ישראלים שהיגרו לחו"ל וישראלים המקבלים הכנסות מחו"ל ובמגוון הסוגיות המיוחדות והמרוכבות העולות בקשר לכך. ניסיון זה מאפשר לנו להעריך נכונה האם האדם ביצע ניתוק תושבות מלא ונכון מישראל לאחר הרילוקיישן והאם המס ששולם בישראל או נוכה במקור על ידי מעסיק ישראלי או משלם ישראל הוא מס ששולם ביתר ואפשרויות תיאום המס בין המס הישראלי והזר.

מקרים שכדאי לפנות אלינו לגביהם לבדיקת זכאותך לקבל החזר:

1. ככל שעבדת בחו"ל בשנה מסוימת, כולה או חלקה.

2. ככל שעשית רילוקיישן או ירדת מהארץ.

3. ככל ששילמת (או נוכה לך מס במקור) בגין מימוש או מכירת מניות, אופציות, RSU או ESPP שקיבלת מהמעסיק שלך (לפי סעיף 102 לפקודה – מסלול הוני או מסלול פירותי)

4. ככל ששילמת מס בישראל בעת מגוריך בחו"ל.

4.ככל שעבדת עבור מעסיק ישראל או לקוח ישראל בתקופת מגוריך בחו"ל.

5. מס שבח ששולם במכירת נכסי מקרקעין בישראל, לרבות דירות מגורים.

6. ככל שניכו לך מס בעת משיכת כספי תגמולים או פיצויים מקרן פנסיה, ביטוח מנהלים, קרן השתלמות וכדו.

7. ככל ששילמת מס בתקופה בה היית מסווג כתושב חוזר או תושב חוזר ותיק.

ההחזר מוגבל לתקופה של שש שנים בלבד:

סעיף 160 לפקודה מעניק זכות לכל אדם ששילם מס ביתר להגיש דוח תוך 6 שנים להשבת המס ששולם על ידו ביתר. הדוח מוגש באמצעות הגשת טופס 135 או דוח 1301, לפי הנסיבות, עם מסמכים תומכים. אך חשוב לבצע בדיקה מעמיקה על ידי מומחים בנושא בכדי לוודא שאכן קיים החזר ולא חבות במס נוסף ובכדי להעריך הסיכויים להחזר.

ביותר מ 60% מהמקרים מתגלה כי ניתן לבצע החזר:

מניסיוננו, ביותר מ 60% מהמקרים שנבדקו על ידינו עבור ישראלים, שכירים או עצמאיים, מצאנו כי הם אכן זכאיים לקבלת סכומי מס מהותיים ששולמו בישראל.

דוגמאות למקרים שטופלו על ידינו:

1. החזר מס בעקבות הגירה לחו"ל – ישראלי שעבר לחו"ל בשנת 2019, בחודש אוגוסט. לאור הניכוי המס הגבוה עד מועד ההגירה פנינו לרשות המס בבקשת החזר מס. לאחר מספר דיונים שכנענו את רשות המס כי הנישום זכאי להחזר וכי אינו חייב לדווח על הכנסותיו מחו"ל בהיותו תושב חוץ ולאור הניתוק תושבות המלא שעשה מישראל. סך של 130,000 התקבל בחזרה.

2. החזר מס רילוקיישן לניגריה – ישראלי, אשר ירד מהארץ והיגר לניגריה, קיבל במשך שנים שכר עבודה מחברה ישראלית לה המשיך להעניק שירותים כשכיר אחרי הגירתו. לאחר מכן, הוא המשיך לתת לאותה חברה שירותים אך כעצמאי. אותו לקוח שילם במשך השנים מס הכנסה וביטוח לאומי בישראל בסכומים משמעותיים (דרך ניכוי מס במקור על ידי החברה). לאחר טיפולנו התקבל החזר על סך של 230,000 ש”ח.

3. החזר מס רילוקיישן לארצות הברית – לקוח נוסף היגר לארה"ב (וניתוק תושבות לצרכי מס בישראל) כשהוא מחזיק בחבילת אופציות שהוקצו לו לפני ההגירה לפי סעיף 102 לפקודת מס הכנסה – במסלול ההוני. בעקבות טיפולנו התקבל החזר בסכום של 167,000 ש”ח מהמס אשר נוכה במקור על ידי הנאמן הישראלי.

4. החזר מס בגין הכנסות ממעסיק ישראלי ללא ניתוק תושבות – תושב ישראל עבר לחו"ל לתקופה של שלוש שנים, לא ביצע ניתוק תושבות, המשיך להיות תושב ישראל והמשיך לספק שירותים לאותה חברה בישראל. בעקבות טיפולנו ותיאום מס שעשינו התקבל החזר מפקיד השומה של סך של 89,670 ש"ח.

5. החזר מס רילוקיישן לקפריסין – ישראלי, אשר עשה ירידה מהארץ ועבר לקפריסין והמשיך לתת שירותים ללקוחות ישראלים ולמעסיק ישראלי. הוחזר לו מס בסך של 142,000 ש"ח בגין הכנסותיו ששולמו על ידי הלקוחות והעסיק הישראלי.

6. החזר מס לתושב חוזר- תושב חוזר ותיק עובד עבור חברה ישראלית. בשנת 2019 שולם לו בונוס משמעותי ונוכה ממנו מס בשיעור של 50%. בעקבות טיפולנו התקבל החזר של 272,000 ש"ח.

7. החזר מס בגין משיכת פנסיה ותגמולים – ישראלי אחר החליט למשוך קרנות פנסיה וביטוח מנהלים שצבר בעבר בישראל, לאחר הגירתו לתאילנד. מס הכנסה בשיעור של 35% נוכה במקור מהסכומים שהצטברו על שמו. בעקבות טיפולנו קיבל הלקוח החזר על סך של 49,000 ש”ח!.

8. החזר מס שבח לאחר הגירה: ישראלית שעשתה רילוקיישן לחו”ל ומכרה דירת מגורים בישראל וחויבה במס שבח בגין המכירה. בעקבות טיפולנו קיבלה הלקוחה החזר על סך של 188,000 ש”ח.

9. לקוח אחר, ישראל שעשה רילוקיישן לניו יורק שבארה”ב (וביצע ניתוק תושבות) ומכר חלקת אדמה בצפון הארץ – קיבל החזר על סך של 93,000 ש”ח בעקבות טיפולנו.

המקרים לעיל, הם רק מקרים לדוגמא להחזרי מס שבוצעו על ידינו. באם שילמת מס בישראל (מס הכנסה או מס שבח) בשש השנים האחרונות אתה מוזמן ליצור שלנו לביצוע בדיקה – ללא התחייבות או עלות – לגבי פוטנציאל ההחזר, כדאיות הפניה לקבלת החזר, הערכת סיכויים וסיכונים ואימוץ ההחלטות נכונות בנדון.

שכר טרחתנו משולם רק לאחר קבלת ההחזר בפועל ועל בסיס הצלחה בלבד.