לאחר ההגירה, הלקוח מימש מניות RSU ו ESPP שקיבל ממעסיקו הישראלי לפני ההגירה (קבוצה בינלאומית) שהבשילו בחלקן בישראל וחלקן בחו"ל. הזכויות הוקצו לפי סעיף 102 לפקודה (מסלול הוני). הנאמן הישראלי שמונה לפי סעיף 102 לפקודה והמעסיק הישראלי (שבפועל מחזיקים במניות בנאמנות) ניכו מס הכנסה במקור בישראל בהתעלם מהניתוק תושבות ובהתעלם מימי הבשלה בחו"ל (כי כך נאמנים לפי סעיף 102 לפקודה נוהגים לעשות בפרקטיקה- גם לגבי עובדי רילוקיישן).

לפיכך, הגשנו דוחות החזר מס בישראל בגין המניות והאופציות בהתבסס על הניתוק תושבות המלא שעשינו קודם לכן.

טענות רשות המס:

רשות המס טענה מספר טענות לגבי עצם ניתוק התושבות ולגבי תחולת "מס יציאה" לפי סעיף 100א לפקודה, גם אם הלקוח אכן ניתק תושבות. המטרה של רשות המס הייתה למנוע את ביצוע ההחזר.

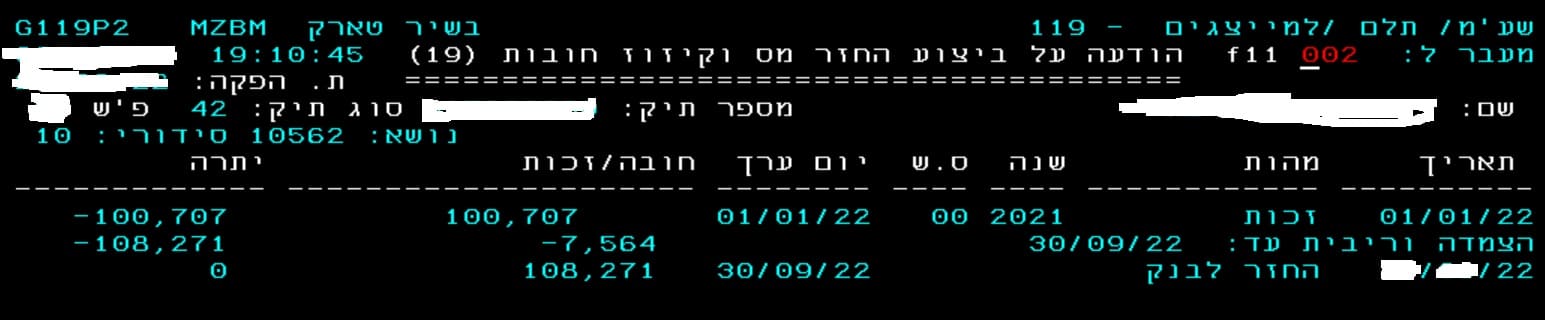

בתום הדיונים, קיבלה רשות המס את כלל הטענות שלנו וביצעה החזר מס בגין המס ששולם ביתר בישראל על סך של כ 108,000 ש"ח שהתקבלו בחשבון הבנק של הלקוח.

בדיקת התושבות לצרכי מס וסימולציה לתחולת חזקות התושבות עליך

חישוב ימי נוכחות מותרים בישראל

קבלת טיפים והתראות חשובים הרלוונטיים לך

עדכונים שוטפים והסברים מפורטים

מס יציאה

כניסה לחשבון שלך

רישום משתמש חדש (ללא עלות)

"מיסוי בינלאומי ליחידים"

טארק בשיר -עו"ד ורו"ח (שותף)

הספר יצא לאור בחודש יוני 2021 על ידי חברת רילוטקס בע"מ (RELOTAX LTD) והוא מתפרס על פני 715 עמודים. הספר כולל ניתוח מעמיק של כלל הסוגיות הקשורות למיסוי בינלאומי ליחידים המהגרים או עושים רילוקיישן לחו"ל, לתושבים חוזרים, לישראלים המפיקים הכנסות בחו"ל, לחוקרים וסטודנטים, לנוודים דיגטליים, למיסוי מניות/אופציות בידי עובדי רילוקיישן, למס יציאה ועוד .